Piše: Robert Jurišić, S-Grain BI

Cijene energije nastavljaju rasti drugi tjedan za redom, dok cijene metala i agri roba imaju polovičan rezultat – za dio roba cijena je porasla, a za dio roba cijena je pala na tjednoj razini. Dolarski DXY indeks je na razini 102, odnos eura i dolara je na razini oko 1,09, dok je indeks straha VIX ispod 20. Financijska tržišta i pripadajući indeksi, uglavnom su blago pozitivni na razini tjedna.

Tržišta su i dalje podložna makroekonomskim kretanjima i posljedicama inflacije na monetarnu politiku. Europska politika ostaje orijentirana na daljnja povećanja kamatnih stopa, što podrazumijeva jači euro u odnosu na dolar, ali i smanjuje konkurentnost europskog izvoza.

Prema predviđanjima Goldman Sachsa, u ovoj godini burzovne robe imaju najviše potencijala među svim oblicima imovine, sa savršenom makroekonomskom pozadinom i kritično niskim zalihama za gotovo sve glavne sirovine. Nedostatak ponude očit je na gotovo svakom tržištu, bilo da se radi o malim zalihama na kritičnim operativnim razinama ili da je dio postojećih proizvodnih kapaciteta izvan funkcije. Već se vuku paralele s rekordnim rastom cijena roba u period od 2007. do 2008. godine.

Jedina iznimka je europski prirodni plin, za koji se čini da su zalihe dostatne za ovu godinu. Banka je predvidjela višegodišnji robni superciklus krajem 2020. jer godine nedovoljnih ulaganja sprječavaju ponudu da drži korak s potražnjom.

Indija bi mogla prestići Kinu po stanovništvu

Premda je početak godine obilježio pad cijena burzovnih roba, potražnja u Kini počinje se oporavljati, a ponuda je nedovoljna, što stvara poprilično snažnu bullish kombinaciju za robe. Rekao bih da se ovo prije svega odnosi na cijene metala i energije. Kod agri roba situacija je malo drugačija, prvenstveno jer je mogućnost reakcije na strani ponude neusporedivo veća, brža i fleksibilnija.

Žetva je svake godine, a u pojedinim dijelovima svijeta moguće su i dvije žetve u tijeku jedne godine što daje mogućnost proizvođačima da iskoriste pozitivne trendove u ciklusu kretanja cijene. S druge strane, za proizvodnju energije i metala potrebne su enormne investicije u bušotine i rudnike, te je potrebno nekoliko godina da bi se pojedina investicija dovela do faze eksploatacije i da se iskoriste povoljni trendovi u ciklusima kretanja cijena.

Kineski BDP je usporio u zadnjem kvartalu prošle godine, što znači da je BDP Kine na razini godine rastao ‘samo‘ 3 posto, najniže u zadnjih 40 godina. To je značajno niže od ciljanih 5,5 posto za prošlu godinu, odnosno 8,4 posto ostvarenih u 2021. Povrh toga, stigla je vijest da je Kina prošle godine po prvi put u 6 desetljeća imala pad broja stanovnika. Nastavi li se ovaj trend u godinama pred nama, Indija će i brže nego što se predviđalo prestići Kinu kao najmnogoljudnija zemlja na svijetu.

Ova vijest je malo bearish za tržišta u dugom roku. MMF procjenjuje da bi Kina mogla doživjeti rapidan oporavak i snažan ekonomski rast počevši od drugog kvartala pa nadalje. Istovremeno, sve su jasnije poruke iz Europe da centralne banke moraju nastaviti s podizanjem kamatnih stopa na razine gdje će iste početi limitirati gospodarski rast. Točan vrhunac kamatnih stopa ovisit će o mogućnosti ekonomije da odgovori na ciklus monetarnog zatezanja.

Kako sada stvari stoje čini se da je EU jača nego što se očekivalo te čak postoji i optimizam/nada da bi se recesija mogla izbjeći. I nakon sastanka u Davosu stižu slični zaključci, kako je značajno podizanje kamatnih stopa opravdano s ciljem da se inflacija stavi pod kontrolu u kratkom roku.

Prerano za popuštanje monetarne politike

ECB je jedna od centralnih banaka s najnižim nominalnim i realnim kamatnim stopama na svijetu, stoga je još uvijek prisutan rizik da se snažna inflacija neće smanjiti i da su potrebne dodatne anti-inflacijske mjere. Za očekivati je u ovoj polovici godine, barem dva rasta kamatnih stopa od po 50 baznih bodova u Eurozoni.

A što će napraviti FED? Zbog optimizma u rast kineske potražnje, raste i strah da se inflacija iz Kine ‘izveze‘ natrag u SAD, što samo dodatno komplicira stvari. Povijesno gledajući, kada se inflacija ponaša kao sada, potrebno je u prosjeku 48 mjeseci da se vrati ispod 2,5 posto. SAD je trenutno u 20. mjesecu, što znači da je prerano za očekivati popuštanje i usporavanje od strane FED-a.

Što je sa zelenom ekonomijom? Njemačka, kao najveća članica EU po potrošnji goriva i vodeći proizvođač etanola i biodizela iz jestivih usjeva kao što su šećerna repa, uljana repica i pšenica, najavila je da će uskoro predložiti ograničenja na upotrebu biljnih biogoriva. U međuvremenu, švedski parlament glasat će o ukidanju ograničenja na broj nuklearnih elektrana, zbog rastuće potrebe za energijom.

Trenutačno je limit postavljen na 10 reaktora, čiji je kapacitet već sada na granici proizvodnje. U ovaj sada fazi, kada smo suočeni s energetskom krizom, dovođenje u pitanje zelene ekonomije i potencijalno otvaranje mnogih njemačkih elektrana na ugljen djeluje zaista zastrašujuće. Zna li uopće Europa što radi i gdje želi biti u budućnosti? Potrošnja energije iz obnovljivih izvora, na razini EU dosegla je 21,8 posto u 2021. što je za 0,3 posto manje u odnosu na 2020. godinu. Cilj EU postavljen za 2030. je doći na 32 posto.

Dodatni limiti na proizvode iz Rusije

Prema procjenama OPEC-a, zemlje članice drže više od 80 posto globalnih zaliha nafte. Kina drži 63 posto globalnih zaliha elemenata u trgovima i 85 posto obrade istih. Rusija, Iran i Katar zajedno drže nešto manje od 60 posto globalnih rezervi plina. Ako navedene zemlje, koje su već sada povezane raznim interesima, prestanu uzimati dolar kao valutu za trgovanje, što bi to značilo za sami dolar?

U međuvremenu, Saudijska Arabija razmatra postavljanje rafinerija zlata, pridruživanje BRICS-u, korištenje valuta koje nisu američki dolar te da se postavi kao posrednik između SAD-a i Kine. Cijena nafte trenutno je na 88 dolara po barelu. Tržište procjenjuje utjecaj globalne potražnje i njezin potencijal dok se istovremeno priprema na dodatne sankcije vezane uz ruske naftne prerađevine.

Trgovina će vjeroajtno biti malo usporenija jer su mnoga Azijska tržišta zatvorena zbog kineske Nove godine. Na prošlotjednim sastancima, i IEA i OPEC su izdvojili bullish izglede za ovu godinu, naglašavajući da će kinesko otvaranje gospodarstva biti glavni predvodnik na strani potražnje.

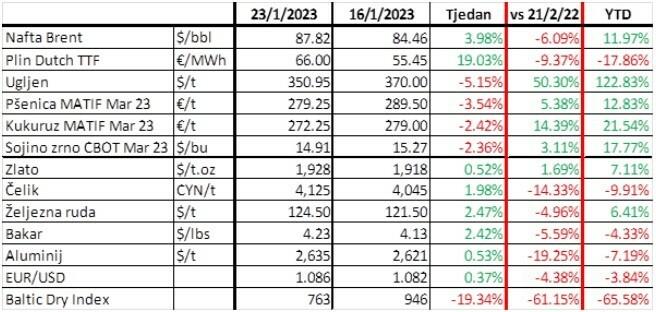

Na strani ponude, EU i G7 članice će od veljače postaviti gornju granicu na rafinirane proizvode iz Rusije, što će se nadovezati na već postojeće limite na cijenu sirove nafte koji su na snazi od prosinca prošle godine. Osim toga, članice OPEC+ će nastaviti svoju politiku smanjenja ponude tijekom cijele 2023. Plinom se na burzi TTF ponovno trguje iznad 65 eura po megavat satu, nakon što je tijekom prošlog tjedna u jednom trenutku cijena pala na skoro 50 eura po megavat satu.

Najava povratka toplijeg vremena mogla bi ponovno testirati navedene razine. Spremišta plina u Europi popunjenija su nego inače, trenutno preko 78 posto, a uvozi LNG-a i dalje snažni čim se nadomješta trenutno slabija opskrba iz Norveške zbog radova na održavanju.

Kako sada stvari stoje, Europa je izbjegla veliku energetsku krizu bez ruskog plina prvenstveno zahvaljujući povoljnim vremenskim uvjetima, rekordnom uvozu LNG-a, opskrbi iz Norveške i Alžira te proizvodnji energije iz ostalih izvora poput vjetra, ugljena i nuklearne energije.

Žitarice i uljanice ponovo u crvenom

Cijene žitarica i uljarica na burzama i dalje su pod pritiskom te započinju tjedan ponovno u crvenom. Na MATIF-u je pšenica pala ispod 280 eura po toni, dok je kukuruz pao ispod 275 eura po toni, a jačanje eura sigurno je jedan od razloga za to.

Istovremeno, na CBOT-u pšenica je pala ispod 7,2 dolara po bušelu, kukuruz ispod 6,7 dolara po bušelu, dok je soja pala ispod 14,8 dolara po bušelu.

Čini se da trenutno tržišta reagiraju samo na bearish vijesti. U SAD-u su procjene da će sve kulture biti zasijane na većim površinama nego što je zadnja procjena WASDE izvještaja iz siječnja, što dodatno radi na pritisak na cijene.

Kiše u Argentini, iako kasne, također stavljaju pritisak na cijene. Brazil i dalje očekuje rekordan urod kukuruza i soje. Prema procjenama, urod u Brazilu bi po prvi put u posljednjih 20 godina mogao biti veći nego što je skladišni potencijal, što je bearish signal.

Ne treba zaboraviti niti činjenicu da je Rusija imala rekordan urod pšenice, a da je procjena ukupne žetve u 2022. godini 154 mil tona (do sada je rekordna bila 2017. godina sa 136 mil tona roba), što je za 26,7 posto više nego godinu ranije.

Prošlog tjedna, jedna bullish vijest nakratko je uzdrmala tržište žitarica, nakon što je Putin najavio mogućnost da Rusija ograniči izvoz. Međutim čini se da od toga neće biti ništa. Što se tiče EU, do sad je izvezla 17,67 milijuna tona pšenice, 6 posto više nego prošle godine. Istodobno je uvezla 15,66 milijuna tona kukuruza, čak 88 posto više nego prošle godine, te 4,24 milijuna tona uljane repice, 32 posto više nego prošle godine.

Odluka EU da zabrani tretiranje sjemena neonikotinoidima već od ove sjetve šećerne repe dosta je uzdrmala industriju, s velikim rizikom nižih prinosa u nedostatku alternativa, što će svakako dodatno obeshrabriti proizvođače da se odluče na proizvodnju ove kulture.

Sličan je scenarij svojevremeno bio na uljanoj repici, što dovodi do toga da raste uvoz u EU, prvenstveno iz Australije i Kanade kao vodećih proizvođača. Cijene uljane repice su pod pritiskom i u padu prema razini od 500 eura po toni na MATIF-u. Danas su one gotovo 40 posto manje nego na vrhuncu u svibnju prošle godine.

Problemi i građanski nemiri

Za fizičko tržište žitarica i uljarica danas možemo reći da prevladava tržište kupaca. Pritisak roba iz regije, ali i Ukrajine, na glavno tržište u regiji – Italiju, pritišće cijene prema dolje gotovo na dnevnoj bazi. Stanje bi moglo potrajati kao takvo dok god je ponuda višestruko veća od potražnje.

Terminske cijene bakra porasle su preko 4,2 dolara/lbs, na najvišu razinu u zadnjih 7 mjeseci, prvenstveno kao posljedica slabe ponude i očekivanja u rast potražnje. Otvaranje Kine nakon restriktivne Covid politike samo povećava potražnju dok u isto vrijeme ponuda nije u stanju pratiti taj isti rast potražnje.

Stvari ne olakšava niti činjenica da su u Peruu najveći građanski nemiri u zadnjih 20 godina što znači da većina rudnika radi smanjenim kapacitetom. I cijena čelika je narasla preko 4.100 jena po toni, najviša razina u zadnjih 5 mjeseci, uslijed znakova o rastu potražnje.

Kraj nulte Covid politike i velike inicijative za poticanje građevinskih aktivnosti, trebali bi ojačati nekretninski sektor i potaknuti potražnju za nekretninama. Na strani ponude, smanjene su isporuke sirovina iz Brazila i Australije, što samo stvara pritisak na cijenu čelika. Terminskim ugovorima za aluminij trgovalo se na razini iznad 2.600 dolara po toni, najviša razina još od lipnja prošle godine.

Razlozi su isti ili slični kao i kod ostalih metala – potencijal rast potražnje i strah od manjka ponude. U svojim procjenama za ovu godinu, Goldman Sachs je između ostalog povisio i procjenu cijene aluminija, prema kojoj bi povećana potražnja u Europi i Kini mogla dovesti do manjka opskrbe.