Piše: Robert Jurišić

Svjetska Banka izdala je alarm: globalna ekonomija mogla bi biti pod višegodišnjim pritiskom slabog rasta i rastućih cijena. Skraćeno – stagflacija. Inflacija je u SAD-u porasla na 8,6 posto, najveća još od prosinca 1981. Trenutno je u SAD-u 22 milijarde dolara ukupnog prihoda kompanija insolventno zbog rasta troška energije, a najgore je što je porast cijene energije za potrošnju narastao samo 34 posto, što sugerira da najgore tek slijedi jer na tržište nije prenesen sav rast koji se dogodio u proteklih nekoliko mjeseci.

U Europi je ESB odlučila zaustaviti monetarno popuštanje (QE) od 1. srpnja, ali nije podigla kamatne stope koje su i dalje negativne, već je samo dala naslutiti tržištu rast kamatnih stopa od 0,25 postotna boda ili čak i značajnije u srpnju i/ili rujnu. To će biti prvi put da ESB podigne kamatne stope još od 2011. Isto tako povećane su procjene inflacije i smanjena je procjena gospodarskog rasta u ovoj i sljedećoj godini.

Početak tjedna obilježio je i pad eura u odnosu na dolar, trenutno ispod razine 1,05. Sve je to posljedica straha kako se globalna ekonomija može nositi sa negativnim okolnostima koji su trenutno oko nas.

Ovisnost Europe o ruskom plinu

Postoji zasigurno mnogo teorija zašto je Rusija odlučila napasti Ukrajinu, ali ona kojoj sam ja trenutno najskloniji tiče se prirodnog plina i ruske želje da pod svaku cijenu zaštiti svoj utjecaj i tržišni udio koji ima u isporuci plina prema EU.

Naime, relativno nedavno otkrivena su velika nalazišta prirodnog plina u Ukrajini, na području Krima i Crnog mora, te na istoku Ukrajine. To su područja oko kojih se sada vode najžešći sukobi. Rusija je do početka rata zadovoljavala i do 40 posto potreba za plinom EU, a što čini više od 2/3 ruskog izvoza plina. Kada bi kojim slučajem Ukrajina iskoristila te pronađene rezerve plina, vrlo lako bi ih mogla kroz postojeće plinovode isporučiti EU. Time bi Europa mogla smanjiti svoju ovisnost o Rusiji po pitanju plina, čime bi se strateška moć Rusije u geopolitičkom globalnom šahu podosta smanjila.

Trenutno je cijena plina na razinama između 80 i 85 €/MWh, a zalihe su na zadovoljavajućem nivou za ovo doba godine. Nedavna eksplozija na terminalu u Teksasu mogla bi zatvoriti to postrojenje na tri tjedna, a ono čini oko 20 posto ukupnih LNG preradbenih kapaciteta, od čega se većina plina iz te rafinerije isporučuje Europi. Međutim ne bih se začudio da do kraja godine cijena ponovno skoči iznad 100 €/MWh, možda čak i iznad 120 €/MWh, pogotovo ako zima u sjevernoj hemisferi ove godine ne bude blaga kao prošla zima (a poznavajući dobrog starog Murphya i njegov zakon, vrlo vjerojatno zima će biti najoštrija u zadnjih x godina).

Za očekivati je ozbiljan rast cijene nafte

Cijena nafte trenutno se kreće oko razine od 120 $/bbl. Trenutno pritisak na cijene dolazi od očekivanja tržišta novog podizanja kamatnih stopa od strane FED-a i potencijalnih novih lockdown mjera u Kini. Prema pojedinim najavama, a i mojim vlastitim očekivanjima, čeka nas vrlo izazovna jesen i zima. Goldman Sachs procjenjuje da bi prosječna cijena nafte mogla biti oko 140 $/bbl, dok JP Morgan najavljuje da bi nafta mogla dosegnuti i razinu od 175 $/bbl. Ako imamo ovoliki inflatorni pritisak od strane energenata kada je nafta na razini 120 $/bbl, što li će tek biti ako se ostvari procjena JP Morgana?

GRFOVI

Izdvojio sam nekoliko zanimljivih grafova vezanih uz naftu. Za početak, na samoj cijeni nafte vrlo lijepo se vidi snažan uzlazni trend koji je krenuo u drugoj polovici 2020. i koji još uvijek traje.

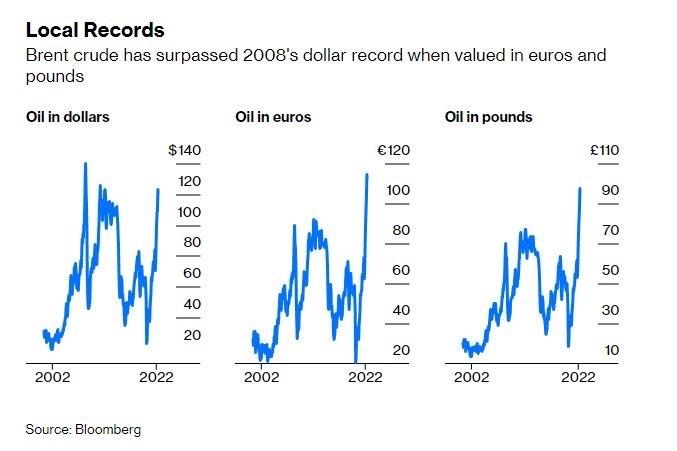

Apsolutni rekord cijene nafte na burzi Brent ostvaren je 2008. godine i iznosi 147,5 $/bbl, što znači da su trenutne cijene niže 20-ak posto. Međutim, zanimljivo je pogledati trenutne cijene nafte, ali preračunate u lokalne valute, konkretno ovdje euro i britanska funta. Kada se tako promatraju cijene, onda su ovo trenutno najviše cijene nafte u povijesti.

Zapravo, trenutno je cijena u svijetu na rekordnim razinama u više od trećine zemalja promatrano kroz njihovu lokalnu valutu.

Ono što ne daje optimizam tržištu je pogled na globalnu proizvodnju nafte. Ona je dosegnula vrhunac u Q3 2018 kada je svijet dnevno proizvodio 102 milijun barela nafte dnevno. Na početku pandemije i globalnog lockdowna, proizvodnja je pala na 91 milijun barela dnevno. Premda se proizvodnja od tada do danas kontinuirano povećava, još uvijek nismo dosegli proizvodnju od 100 milijun barela nafte dnevno, a pitanje je i hoćemo li?

Naime, nakon zabrane EU o uvozu ruske nafte, realno je za očekivati da će Rusija biti prisiljena smanjivati svoju dnevnu proizvodnju. Ne zato što neće moći isporučivati naftu u EU, već zato što je jedna od sankcija ta da Lloyd, najveće udruženje osiguravatelja na svijetu, više neće osiguravati brodski transport ruske nafte. Danas na svijetu samo dvije zemlje mogu značajnije povećati proizvodnju nafte, a to su Saudijska Arabija i UAE, ali nikako u količinama da bi mogli supstituirati rusku proizvodnju. Zbog toga se očekuje rast cijene nafte do kraja godine.

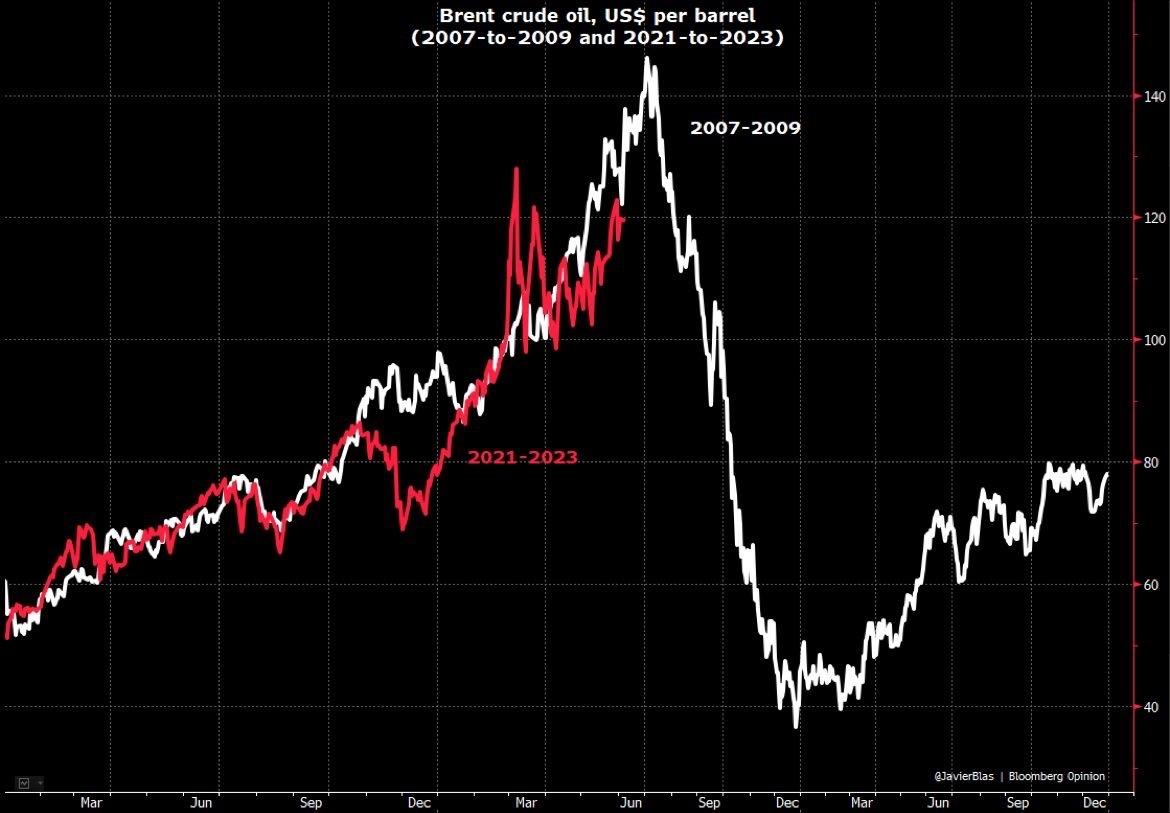

Intrigantno je pogledati usporedna kretanja cijene nafte u periodu 2007.-2009. i u periodu 2021.-2023. Možemo vidjeti popriličnu korelaciju. Premda buduća kretanja cijene futuresa nemaju nikakve veze sa povijesnim kretanjima, ne bih se začudio da se povijest ponovi, jer 2008. je recesija dovela do pada cijena, a sada smo u situaciji gdje je recesija iduće godine vrlo izgledna. I Goldman Sachs u svom izvještaju od petka procjenjuje da cijene energenata još imaju potencijala za rast prije nego dođu do točke racionalizacije potražnje potrebne da bi došlo do reseta tržišta.

Pritisak na zalihe pšenice i kukuruza

Cijene pšenice i kukuruza završile su tjedan pozitivno, dok izvještaj USDA u petak nije donio na tržište neka iznenađenja. Situacija u Ukrajini i dalje je zabrinjavajuća, a sada još na sve to trebamo nadodati utjecaj vremena na proizvodnju u Zapadnoj Europi, gdje se ovaj tjedan očekuje toplinski udar. Premda se o tome dosta govorilo zadnjih dana, za sada ništa od izvoza ukrajinskih zaliha morskim putem. To će svakako stvoriti pritisak na zalihe u zemlji koje bi mogle dosegnuti i 75 milijuna tona na jesen (usporedbe radi, ukupna proizvodnja žitarica i uljarica u RH je nešto iznad 4 milijuna tona).

Visoke temperature se očekuju u Španjolskoj, Portugalu i Francuskoj, što bi moglo dovesti do pada prinosa u tim zemljama. Stanje usjeva pšenice smanjeno je za 1 posto u odnosu na prošli tjedan, na 66 posto dobro do odlično. Pored toga, stanje ozimog ječma ocjenjeno je sa 64 posto, jareg sa 53 posto, a kukuruza sa 88 posto dobro do odlično, sve skupa uglavnom 1 do 2 postotna boda lošije nego tjedan prije.

USDA izvještaj, iako nije donio ništa znakovito novo, možemo okarakterizirati kao bullish za pšenicu, posebno što su zalihe osam najvećih izvoznika na kraju sezone 2022./23. procijenjene na 56,1 milijun tona, od čega većinu čine Rusija i Ukrajina.

Što se tiče kukuruza, izvještaj je blago bearish, jer su i američke i globalne zalihe starog i novog roda procijenjene iznad očekivanja tržišta, prvenstveno jer je povećana očekivana proizvodnja u Ukrajini sa 19,5 milijun tona na 25 milijun tona. Međutim, kod Ukrajine sama proizvodnja ne znači ništa, veće je pitanje koliko će kukuruza biti u stanju izvesti.

Izvještaj je neutralan za soju, s procjenama proizvodnje u Brazilu od 126 milijuna tona i Argentini od 43,4 milijuna tona. Fokus tržišta će u tjednima pred nama biti usmjeren na vrijeme i uskoro će svaka promjena u modelu biti okidač za rast/pad cijena. Za sada se očekuje toplo ljeto, u SAD-u pod utjecajem La Niñe što će dodatno utjecati na potencijal proizvodnje zbog kašnjenja u sjetvi. Nismo baš u prilici da si možemo dopustiti dodatne gubitke u proizvodnji niti jedne glavne kulture jer će to samo stvoriti dodatan pritisak na cijene. Odnos zaliha i potražnje kod kukuruza i pšenice, gledano u danima zalihe je kod glavnih zemalja izvoznica, dosegao je rekordno niske razine. Slabljenje eura daje poticaj za rast cijena robe u eurozoni. To se vrlo lako može vidjeti na primjeru pšenice i kukuruza na MATIF-u u petak i danas.

Cijena čelika i aluminija u padu

Futuruesi čelika konsolidirali su se na razini od 4.600 CNY/t, nakon što je cijena pala na najnižu razinu u zadnjih pet mjeseci (oko 4.450 CNY/t). Optimizam tržištu dolazi od boljih izgleda za rast potražnje u Kini nakon što su ublažena ograničenja uzrokovana korona virusom. Povrh toga, ponavljajuća obećanja vlade za dodatnim poticajima kineskom gospodarstvu dala su dodatni optimizam.

S druge strane, usporavanje globalnog rasta i pooštravanje mjera monetarne politike od strane glavnih središnjih banaka s ciljem da se inflacija stavi pod kontrolu stalna su prijetnja i ograničenje snažnijeg rasta cijena na burzama.

Cijene aluminija su u padu od kraja ožujka i trenutno su na najnižoj razini još od kraja prosinca i 30 posto niže u odnosu na rekordnu razinu s početka ožujka, a sve zbog usporavanja potražnje i rasta proizvodnje. Kina se postupno ponovno otvara nakon dva mjeseca strogog lockdowna, ali postoji neizvjesnost hoće li se gospodarstvo moći u potpunosti oporaviti. Kineska proizvodnja aluminija u travnju je dosegla rekordno visoku razinu nakon ublažavanja ograničenja proizvodnje električne energije, pri čemu je Kina postala neto izvoznik metala, a prodaja raste uglavnom u Europi. Paralelno, talionice aluminija u Europi i dalje smanjuju proizvodnju zbog visokih troškova energije.