Iako se globalna ekonomija naizgled brzo počela oporavljati od pandemijskoga zatvaranja gospodarstava, zasipavanje istih bilijunima raznih novčanica, u kombinaciji s naglim rastom oporavljene potražnje za sirovinama i energentima, nimalo iznenađujuće završilo je u – inflaciji. Ono što jest iznenađujuće jesu stope i dugotrajnost njenoga rasta. Analitičari jednostavno nisu računali s tako upornom i visokom inflacijom.

Cijene goriva, hrane, energije doslovno skaču, plaće baš i ne, pa je jasno da se realni dohodak smanjuje. Većina inflaciju nije doživjela ili se slabo sjeća utrke s cijenama, kao i navike da plaću (točnije, ono što ostane od nje) uložimo u – njemačke marke. Tržište kapitala tada nam nije bilo otvoreno, banke su propadale, jer nije bilo inflacijske indeksacije (sretnici koji su tada podizali kredite otplatili su ih doslovno kutijom šibica), pa je najsigurnije utočište bila marka. Danas nam je ipak otvoreno mnogo više opcija.

Iako je u bankama više od 240 milijardi kuna, kamate su na štednju i prije inflacije bile smiješno male, a sada je s inflacijom štednja u dubokome minusu – kamate na štednju u eurima ne prelaze 0,45 posto, inflacija je na 7,3 posto!

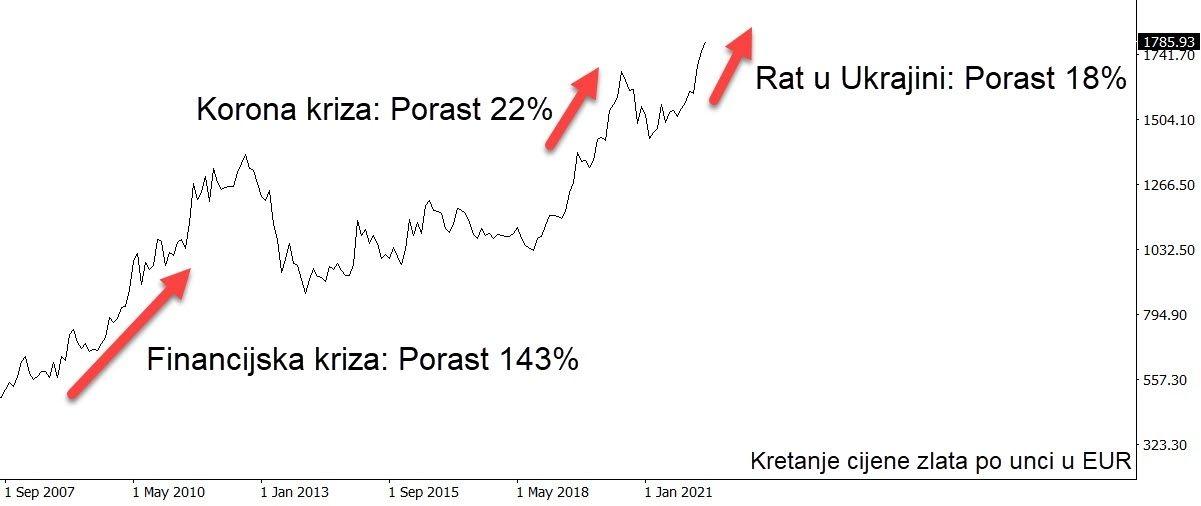

Opečeni kampanjskim ulaganjem na tržištu kapitala uoči prošle financijske krize posljednjih su godina i Hrvati posegnuli za čvrstim, opipljivim utočištem – za investicijskim zlatom. Je li zlato samo hype ili čvrsto uporište u krizama? Josip Kokanović, operativni direktor Centra zlata kaže kako cijena zlata tradicionalno najviše raste u krizama, jer upravo tada ljudi shvate koliko je financijski sustav nestabilan.

Ulaganje u zlatne poluge oslobođeno poreza

- Kada bi svi štediše bilo koje banke podignuli svoju štednju, novca za sve jednostavno ne bi bilo. Naime, banke novac svojih štediša ne drže u vlastitim trezorima nego putem kredita plasiraju na tržište i u svakome trenutku na raspolaganju imaju samo malen postotak novca svojih klijenata. U stabilnim vremenima to nije problem, jer dužnici svoje kredite vraćaju redovito, a štediše relativno rijetko podižu svoju ušteđevinu. No, u kriznim vremenima dužnici često nisu u stanju vraćati svoje kredite, pa banke imaju manji priljev kapitala, a štediše u velikome broju podižu svoju štednju u strahu da bi banka ili čak cijela država mogla bankrotirati.

U takvoj situaciji padaju i cijene nekretnina i dionica, pa ljudima pojednostavljeno rečeno ostaju samo dvije opcije: držati gotovinu kojoj vrijednost pada zbog inflacije ili kupovina zlata koje se kroz tisuće godina dokazalo kao vrlo siguran način čuvanja kapitala. Mnogi se tada odlučuju za kupovinu zlata, a budući da takvu odluku u krizama donose vjerojatno milijuni ljudi diljem svijeta, dolazi do porasta cijene zlata – pojašnjava Kokanović dodajući da je upravo u krizama državama novac prijeko potreban, pa ga počinju stvarati ni iz čega i ubrizgavati u financijski sustav.

To kratkoročno pomaže u ublažavanju posljedica gospodarskoga usporavanja, ali prije ili kasnije izazove inflaciju koja je pogubna za štediše u bankama koji rijetko kada imaju kamatnu stopu veću od stope inflacije. To se događa i sada, kao posljedica stvaranja novog novca za vrijeme korona krize.

- Postoje različiti načini ulaganja u zlato, a najčešći su kupnja zlatnih poluga i zlatnika, kupnja udjela u investicijskim fondovima koji ulažu u zlato, trgovanje dionicama rudarskih kompanija koje rudare zlato. Svaka od tih opcija ima svoje prednosti i mane. Prednost je kupnje zlatnih poluga postizanje neovisnosti i o financijskom sustavu i o državi, jer je kapital u tome obliku u izravnom posjedu vlasnika, a mana je trošak i rizik čuvanja zlata u vlastitome aražmanu.

Prednost je ulaganja u zlato putem investicijskih fondova u tome što ulagač ne mora fizički preuzeti svoje zlato i ne mora brinuti o čuvanju istog, no mana je to što ulagač nikada neće vidjeti svoje zlato, a pogotovo ga neće moći preuzeti. Na taj način i dalje ovisi o financijskoj industriji od koje se ulagači u zlato najčešće žele maknuti. Prednost je ulaganja u dionice rudarskih kompanija koje rudare zlato u tome što se na dionicama može više zaraditi nego na posjedovanju zlatnih poluga ako te kompanije dobro posluju. No postoji i mogućnost lošeg poslovanja, što dovodi i do pada cijene dionice takve kompanije.

Osim toga, u kriznim situacijama možda neće biti moguće prodati dionice kompanije na drugome kraju svijeta, a jedan je od glavnih razloga ulaganja u zlato postizanje neovisnosti o financijskome sustavu. Dakle, posjedovanje zlatnih poluga možda jest 'najzahtjevniji' način ulaganja zlato, ali je zato i najsigurniji. Osim toga, za razliku od ulaganja u zlato putem fondova, dionica ili financijskih izvedenica, ulaganje u investicijsko zlato u obliku zlatnih poluga i zlatnika u Hrvatskoj je oslobođeno svih poreza – precizira naš sugovornik.

Kako se kreće cijena zlata? I o čemu ona ovisi? Kokanović veli da će tijekom ove godine kretanje cijene zlata ponajviše ovisiti o ratu u Ukrajini. Ako je dogovor o miru izgledna opcija moguće je da cijena privremeno padne, a ako se rat, sankcije i inflacija uzrokovana porastom cijene nafte i plina nastavi, vjerojatno će cijena nastaviti polagano rasti. - No, ulaganje je u zlato dugoročna investicija i preporučuje se ulaganje na minimalno nekoliko godina. U tom će razdoblju inflacija odraditi svoje i cijena će gotovo sigurno porasti. U posljednjih 50 godina cijena je zlata u prosjeku rasla 8,3 posto godišnje.

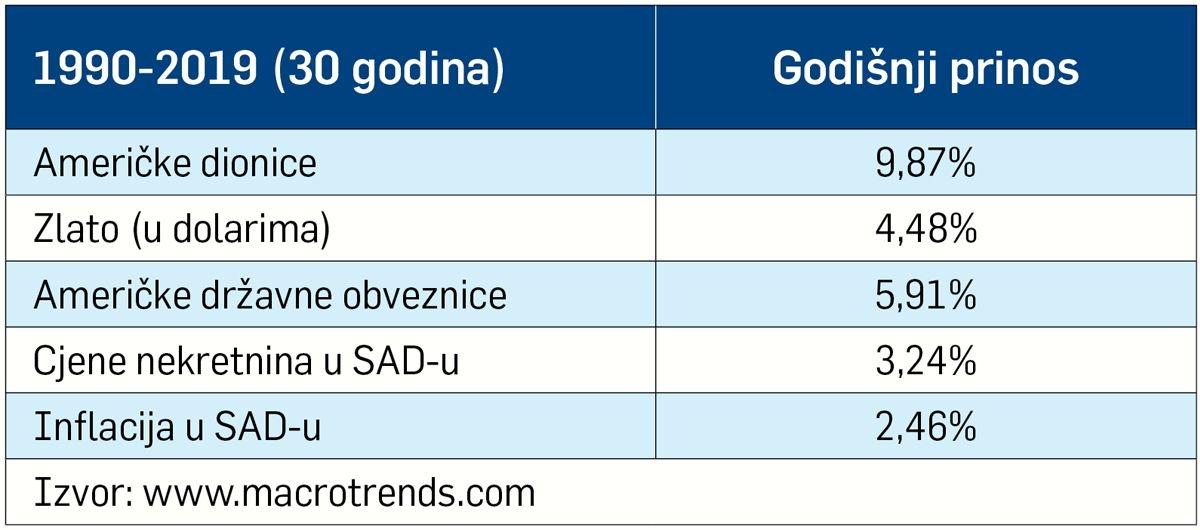

Prinos zlata dvostruko veći od globalnih dionica

Vjerojatno će i u idućih nekoliko desetljeća prosječni godišnji porast cijene biti sličan. Osim toga, investicijsko zlato u obliku zlatnika i zlatnih poluga, za razliku od drugih oblika imovine, oslobođeno je plaćanja PDV-a i poreza na kapitalnu dobit. Zlato se povijesno dokazalo kao najefikasniji oblik štednje, otporan na svaku vrstu gospodarske i financijske krize, uključujući visoku inflaciju. Naime, riječ je o sigurnom utočištu za očuvanje vrijednosti na dugi rok, zbog čega ova vrsta imovine ima povjerenje iskusnih ulagača. Zlato je u posljednjih 20 godina naraslo 430 posto, s prosječnim godišnjim prinosom od 8,3 posto, donijevši pozamašnu zaradu svojim investitorima. Zlato, slično kao i bitcoin, pruža visoku razinu neovisnosti od financijskoga tržišta i bankarskog sustava – kategoričan je Kokanović.

Ima, naravno, i drukčijih mišljenja i analiza. Naime, protekla su dva desetljeća jedno od rijetkih razdoblja tijekom kojih se na zlatu moglo zaraditi više nego na dionicama. Doista, prinos je zlata bio dvostruko veći od prinosa globalnih dionica, jer početak tog plodnog razdoblja datira s vrhuncem internetskog balona u 2000. godini, a uključuje i dvije velike krize i padove na burzama. No, ako se pogledaju duže vremenske serije, cijena zlata u američkim dolarima rasla je u prosjeku 4,36 posto godišnje – tijekom posljednjih 105 godina! Kritičari ulaganja u zlato poručuju da ono ne donosi nikakvu dobit ili druge benefite koji bi povećali njegovu cijenu. Držanje zlata ne generira nikakav novčani tijek, niti stvara dodanu vrijednost. Dugoročna aprecijacija zlata će uvijek biti niža od aprecijacije ostalih sredstava.

Kojoj god analizi i praksi vjerovali činjenica je da bez ulaganja realne plaće padaju. Ako i bude rasta plaća – a njihov je rast uvijek opasan, jer budi inflacijsku spiralu, utrku rasta cijena i plaća – taj rast nikada neće 'prestići' inflaciju i ona će uvijek otkidati komadić po komadić dohotka. Viškova malo tko ima, ako i ima uglavnom su skromni, no i to malo bolje je uložiti (u zlato, u dionice, u fondove...) kako bi se očuvala vrijednost onoga s čime ćemo financirati život.