Piše: Robert Jurišić, S-Grain BI

Nažalost, rat se nastavlja, a aktivnosti i izjave s obje strane proteklog tjedna i ovog vikenda su takve da ne daju puno optimizma u skoro postizanje prekida rata i/ili makar privremeno primirje. Zbog toga su tržišta i dalje volatilna, a cijene burzovnih roba vrlo visoke u odnosu na uobičajene petogodišnje prosjeke kretanja cijene svake pojedine robe. Ako se na sve to još nadoda inflatorni pritisak, ne treba čuditi što većina aktera na tržištu burzovnih roba želi zauzeti ili preferira dugu poziciju tj. imati kupljene futurese ili zalihu fizičke robe (suprotno od kratke pozicije gdje pojedinac ima prodane futurese ili obvezu fizičke isporuke robe).

Sve se to skupa negativno odražava na globalno gospodarstvo i globalnu trgovinsku razmjenu, a posljedice toga osjetiti će ili već osjećaju ljudi diljem svijeta kroz više cijene hrane i energije. Takva situacija dovodi do povećanja rizika da pojedine zemlje uvoznice neće biti u mogućnosti osigurati potrebne količine ključnih sirovina, zbog čega su pitanja sigurnosti hrane, prehrambene moći i prehrambenog suvereniteta ponovno u središtu pozornosti (36 zemalja svijeta ovisi o 50 posto uvoza hrane iz Ukrajine i Rusije). U tom kontekstu ne treba čuditi da je WTO smanjio procjenu rasta svjetskog gospodarstva u ovoj godini za 1,3 postotna boda, na ukuno 2,8 posto (usporedbe radi, u 2021. svijetsko gospodarstvo je raslo 5,7 posto).

Inflacija i (ne)aktivnost Kine

Ako stavimo ratna događanja po strani, onda je glavna tema proteklog tjedna bila inflacija i gospodarska (ne)aktivnost Kine. Inflacija u SAD-u je 8,5 posto, najveća od 1981. Zbog toga je tržište uvjereno u značajan rast kamatnih stopa s obje strane Atlantika do kraja godine, kako FED-a tako i ESB. Zbog toga jača američki dolar, gledan kao sigurno utočište, ali i kao ulaganje s boljim povratom zbog očekivanja rasta kamatnih stopa. Takve podatke s posebnim fokusom prate sudionici na financijskim i robnim burzama jer većina njih s pravom gleda u burzovne robe kao osiguranje i zaštitu od inflacije. Razni fond menadžeri već naveliko pričaju o kukuruzu, soji, pšenici na CNBC-u i ostalim američkim televizijama. Znači li to novi val ulaska kapitala u burzovne robe koji bi cijene mogao dodatno pogurati prema novim rekordima? U Kini kao da je pandemija i rast broja zaraženih tek sada došla. Trenutačno preko 193 milijuna novo zaraženih koji su u potpunom ili djelomičnom lockdownu u 23 različita grada diljem Kine. Najnoviji ekonomski pokazatelji pokazuju usporavanje i pad u ožujku zbog toga, a sama Kina je preradila u svojim rafinerijama 2 posto manje nafte u odnosu na isti mjesec prošle godine. Takva situacija sigurno će negativno utjecati na globalne lance opskrbe i logistiku. Osobno smatram da tržište zanemaruje/ignorira ovo što se događa u Kini jer trenutno prevladavaju drugi eksterni čimbenici koji utječu na kretanja i aktivnosti tržišta, pa je moguće da utjecaj na tržišta bude naknadan.

Cijena plina u padu

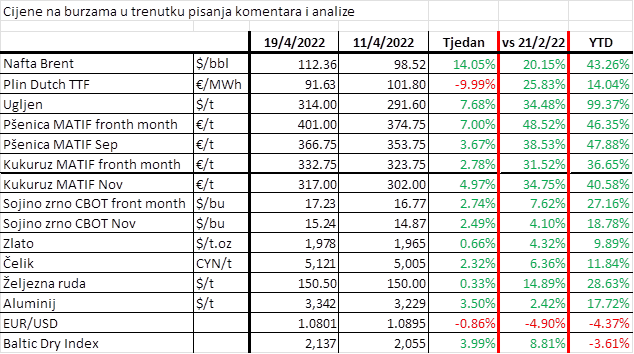

Cijene nafte i ugljena su porasle, dok je cijena plina pala. Nafta je porasla preko 14 posto, na najvišu razinu u zadnja 3 tjedna, prvenstveno zbog očekivanja tržišta u nove sankcije protiv Rusije, s mogućnošću da EU uvede zabranu na uvoz nafte iz Rusije. Povrh toga, Libija je zaustavila operacije na poljima El Feel zbog političkih protesta unutar zemlje. Cijene ugljena su se konsolidirale na razini 300 $/t nakon što je EU uvela zabranu uvoza ugljena iz Rusije od kolovoza. Cijene su i prije toga bile pod pritiskom uslijed energetske krze zbog čega je porasla potražnja za ugljenom za proizvodnju struje. S druge pak strane, cijena plina je u padu, na razini od 90 €/MWh, što je najniži nivo od početka rata u Ukrajini. Isporuke plina preko Ukrajine i preko Sjevernog toka 1 odvijaju se normalno, riješeni su zastoji oko isporuke plina iz Norveške, isporuke američkog LNG-a prema Europi su pojačane, a dolaskom toplijeg vremena sezonalno se smanjuje potrošnja u Europi. Povrh svega, Rusija je najavila da će nastaviti s isporukama plina prema Europi čak i ako se plaćanja nastave u eurima.

U agri svijetu, tržišta rastu u kontekstu rata i neizvjesnosti u Ukrajini te nepovoljnih vremenskih uvjeta i stanja američke ozime pšenice. Točnije, faktori koji pokreću tržište trenutno su a) izazovi sa izvozom kukuruza iz Ukrajine, b) ponovno usporavanje globalne logistike, c) suša u SAD-u koja utječe na 63 posto usjeva ozime pšenice (stanje usjeva je najlošije u zadnjih 20 godina). Pored svega, raste strah od smanjenja globalne proizvodnje zbog rasta cijene gnojiva što će zasigurno utjecati na njihovu smanjenu primjenu ove sezone, a što će biti negativan faktor za prinose. Zbog navedenog je globalna bilanca nategnuta, a kraj postojeće sezone bi mogao biti problematičan za mnoge zemlje uvoznice, gdje su zalihe na niskim razinama. Proizvodnja kukuruza koju će svijet izgubiti u Ukrajini biti će nadomještena većim rodom u Brazilu, a gubitak proizvodnje pšenice u Ukrajini biti će supstituiran većom proizvodnjom u Rusiji.

SAD-a ne izgleda pretjerano dobro, stoga će puno toga ovisiti o proizvodnji u EU gdje su potrebne dobre kiše generalno za Istočnu Europu. EU bilanca pšenice ima dva smjera – ili će rasti izvoz kako bi se nadoknadio gubitak proizvodnje negdje drugdje ili će izvoz pasti uslijed racionalizacije potrošnje/potražnje. Trenutna je pretpostavka da će se potražnja racionalizirati unutar EU, a sav višak pšenice koji ćemo imati će se izvesti u rekordnim količinama. Pozitivna je vijest da se ponovno očekuje da Indija bude značajan izvoznik pšenice – i do 8 milijuna tona uslijed rekordne proizvodnje koja bi u Indiji mogla biti veća od 111 milijuna tona ove godine. Danas tržište pšenice raste sa svakim novim danom rata za euro-dva, ali smatram da će jednom kada rat stane i krenu otpreme prvih brodova iz ukrajinskih luka, cijene padati za desetke eura dnevno. Cijene kukuruza ponovno snažnije rastu te su trenutno opet preko 8 $/bu na CBOT-u, prvi put nakon rujna 2012. Do sada je u povijesti kukuruz bio iznad 8$ u 32 sesije (u periodu srpanj-rujan 2012. i sada travanj 2022.). Povijesni rekord je 8,49 $/bu trgovano 10. kolovoza 2012. Poticaj tržištu svakako daje i odluka američke vlade da produže obvezu umješavanja 15 posto etanola (koji se dobiva iz kukuruza) u benzin, kako bi smanjili pritisak na energetski sektor (potražnju za gorivom iz nafte).

Što se tiče metala, na LME (najvećem tržištu za trgovanje metalima), zalihe aluminija, bakra, olova, nikla, kositra i cinka su na najnižim razinama u zadnjih 20 godina. Cijena čelika ponovno je iznad razine 5.000 CNY/t, najviša u zadnjih gotovo 6 mjeseci, zbog smanjene proizvodnje u Kini uslijed lockdowna. Ipak vlada optimizam što se tiče rasta potražnje zbog smanjenja kamatnih stopa u Kini i popuštanja mjera monetarne politike kako bi se potaknuo dodatan gospodarski rast. Oporavak rada čeličana u Kini utjecat će i na cijenu željezne rude.

Zanimljivo je pogledati usporedbu cijena odabranih burzovnih roba u odnosu na protekli tjedan, ali još više na cijene prije početka rata, odnosno od početka godine. Već iz toga je moguće puno toga zaključiti i dovoljno je da dovede svakog od nas da se zapita gdje se točno nalazimo usred ove oluje rasta cijena burzovnih roba.