Diskonekcija tržišta dionica i realne ekonomije? Američke dionice izbrisale sve gubitke uzrokovane koronavirusom

Vodeći američki dionički indeks, S&P 500, protekli je tjedan zabilježio svoju povijesno najvišu razinu. Ovaj indeks, koji se zadnji put nalazio pri ovim razinama netom pred eskalaciju koronavirusa, priključio se indeksu Nasdaq 100 u ostvarivanju rekordne razine usprkos aktualnoj krizi pandemije.

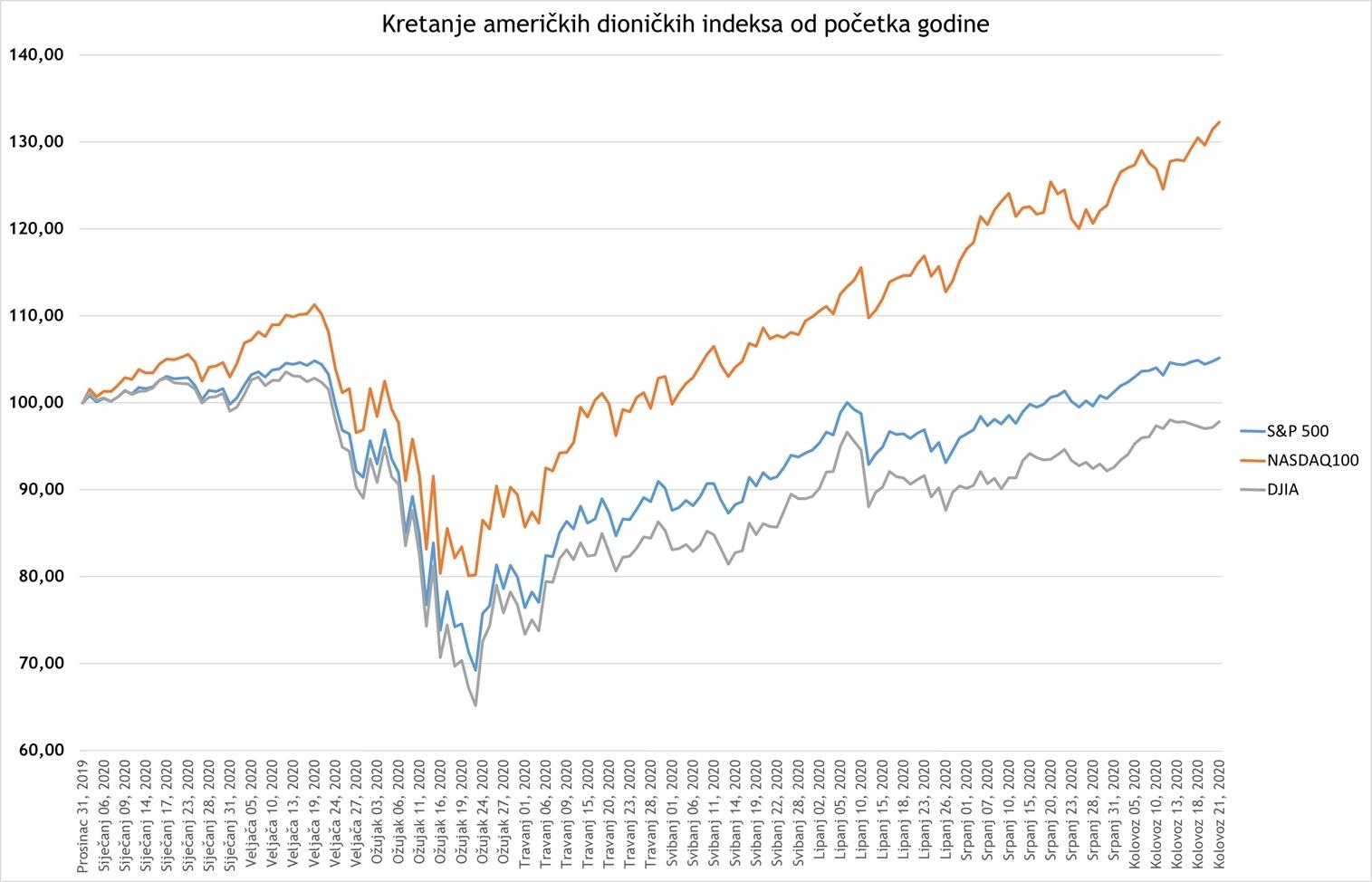

Tako se 2020. godina, koja se s razlogom može okarakterizirati kao jedna od najtežih godina u novijoj ljudskoj povijesti, pretvara u vrlo pozitivnu godinu s obzirom na burzovne okolnosti, i to posebice na Wall Streetu. Naime, S&P 500 indeks, koji je uspio izbrisati sve gubitke uzrokovanih koronavirusom, dodao je 5 posto na vrijednost od početka godine. Dobici Nasdaq 100 indeksa su još impresivniji. Zahvaljujući većoj izloženosti tehnološkom sektoru, ovaj indeks se nalazi na 32 posto većoj razini od početka godine. Tek industrijski indeks Dow Jones zaostaje za ostalim vodećim američkim indeksima s obzirom da se još uvijek nalazi ispod razine s početka godine ali za relativno zanemarivih 2 posto.

Time tržišta dionica odražavaju dojam diskonekcije u odnosu na trenutna događanja i uvjete u ekonomiji. Pandemija koronavirusa je ostavila gotovo nemjerljive posljedice na društvo. Brojke koje se mogu mjeriti donekle prikazuju stanje u kojem se svijet našao. SAD je zabilježio 5,6 milijuna zaraženih slučajeva od kojih je 175 tisuća završilo smrtnim ishodom. Američko gospodarstvo je u drugom tromjesečju potonulo za 32,9 posto u odnosu na godinu ranije i kao rezultat dovelo do milijun novonezaposlenih Amerikanaca. Lista se nastavlja, a usprkos prvim pozitivnim pomacima na području istraživanja i testiranja cjepiva, velika je vjerojatnost da će koronavirus nastaviti biti problem i u idućoj godini.

Koji su onda razlozi za ovoliki optimizam ulagača s obzirom da su zarade kompanija u koje ulažu također potonule s ekonomskim uvjetima? Ovo su vjerojatno neki od njih. Povećana likvidnost u financijskom sustavu zahvaljujući monetarnim mjerama središnjih banaka u kombinaciji s povijesno niskim kamatnim stopama se može smatrati glavnim razlogom poticajnog okruženja za dionice, bez obzira na uvjete u realnoj ekonomiji.

Nadalje, ovakvi uvjeti najviše pogoduju brzorastućim tehnološkim kompanijama čije su valuacije najviše ovisne o sadašnjoj i budućoj vrijednosti novca. Također, pandemija je stvorila turbulentno okruženje koje je dovelo do promjena u ponašanjima potrošača, od načina rada od kuće do povećanog korištenja tehnologija koje ove kompanije nude. Savršena formula za ekspoloziju cijena takvih dionica.

Zahvaljujući rastu cijena dionica, tržišne kapitalizacije vodećih tehnoloških kompanija su se počele izračunavati u bilijunima. Apple (AAPL) je prva kompanija čija vrijednost premašila 2 bilijuna američkih dolara. Za njim slijede Amazon (AMZN) i Microsoft (MSFT) sa tržišnim kapitalizacijama od 1,6 bilijuna, dok je Alphabet (GOOGL), matična kompanija Google-a, vrijedan oko bilijun dolara. Ovako velike tržišne kapitalizaciju znače i veću dominaciju u indeksima čiji su sastavnice. Tako su pozitivni pomaci cijena dionica ovakvih kompanija, zahvaljujući spomenutim uvjetima, imale najveći utjecaj i time uzrokovale rast dioničkih indeksa iako se većina sastavnica još uvijek nalazi daleko od svojih rekordnih razina.

Kao posljednji razlog može se istaknuti i optimizam ulagača koji su, suočeni sa svim negativnim posljedicama koronavirusa, odlučili preći preko takvog „zida brige“ i gledati budućnost iza pandemije. Poslovanje kompanija danas nije reprezentativno, s obzirom na u određenim trenucima prihvaćeni potpuni zastoj ekonomskih aktivnosti, s ciljem sprečavanja daljnjeg širenja zaraze. Fokus ulagača prelazi na procjene realnije usporedivog poslovanja u 2022. godini pa i kasnije. Svakako olakotno za menadžere uvrštenih kompanija koji su tako dobili „karticu za slobodan prolaz“.

Na kraju, i dalje se teško oteti dojmu da su cijene dionica nezasluženo otišle prebrzo i predaleko u odnosu na realnu ekonomiju. Time se dolazi do zaključka da kretanje burzovnih indeksa u uvjetima dominacije globalnih tehnoloških kompanija vrtoglavih tržišnih kapitalizacija nije više stvaran pokazatelj zdravlja ekonomije.