Uz nesigurne gospodarske i demografske trendove, kao i izazove koje donose zrele godine, nije zajamčeno da će mirovina biti dostatna za ugodan i bezbrižan život u trećoj dobi. No, osiguravanje kvalitetnije starosti moguće je putem dobrovoljnih mirovinskih fondova, odnosno trećega mirovinskog stupa

Kako osigurati financijski sigurnu budućnost – pitanje je koje zaokuplja mnoge građane. Iako mirovine postupno rastu te su u rujnu dosegnule 47,1 % prosječne neto plaće, budućnost ostaje neizvjesna. Uz nesigurne gospodarske i demografske trendove, kao i izazove koje donose zrele godine, nije zajamčeno da će mirovina biti dostatna za ugodan i bezbrižan život u trećoj dobi. Osiguravanje kvalitetnije starosti moguće je putem dobrovoljnih mirovinskih fondova, odnosno trećega mirovinskog stupa, koji je uz dva obvezna stupa dio hrvatskoga mirovinskog sustava.

Prvi, obvezni mirovinski stup temelji se na međugeneracijskoj solidarnosti, pri čemu se 15 % bruto plaće izdvaja za financiranje mirovina postojećih umirovljenika. Drugi, također obvezni stup, omogućuje izdvajanje dodatnih 5 % bruto plaće. Prednost trećega mirovinskog stupa je u njegovoj dobrovoljnosti i fleksibilnosti. Članovi sami određuju visinu i dinamiku uplata, bilo da uplaćuju mjesečno, tromjesečno, polugodišnje bilo godišnje. Iznosi uplata mogu varirati, ovisno o financijskim mogućnostima, što omogućuje prilagodbu osobnim okolnostima. Naravno, što se prije počne štedjeti u trećem mirovinskom stupu, iznos sredstava na računu bit će veći, čime se osigurava znatan financijski dodatak mirovini i sigurnija starost.

Koji fond odabrati

Dobrovoljna mirovinska štedna omogućuje i ostvarenje prava na državna poticajna sredstva u iznosu do 99,54 eura na godinu. Državni poticaji iznose 15 % godišnje uplate korisnika, a za maksimalni iznos poticaja potrebno je uplatiti 55,35 eura na mjesec. Ušteđevinom se može raspolagati s navršenih 55 godina života, neovisno o redovnoj mirovini i radnom statusu člana.

Ušteđenim sredstvima upravlja isključivo korisnik, a ne država ili poslodavac. U slučaju smrti člana sredstva su u potpunosti nasljedna. Dobrovoljna mirovinska štednja omogućuje ulaganje u mirovinski fond, a Erste Plavi korisnicima nudi izbor između dva fonda: Erste Plavi Protect i Erste Plavi Expert.

Odabirom Erste Plavi Protecta članovi biraju stabilnost, umjeren stalan rast vrijednosti. Taj fond ne ulaže u dionice, već ponajprije u obveznice i depozite, pri čemu najveći dio imovine čine obveznice koje izdaje Republika Hrvatska, s većinom vrijednosnih papira denominiranih u eurima.

S druge strane, Erste Plavi Expert namijenjen je korisnicima koji traže veći potencijal rasta vrijednosti uz ulaganje i u dionice. Taj fond idealan je za one koji su spremni prihvatiti i moguće oscilacije, odnosno povremene padove vrijednosti udjela, u zamjenu za dugoročno viši prinos.

I za zaposlenike i poslodavce

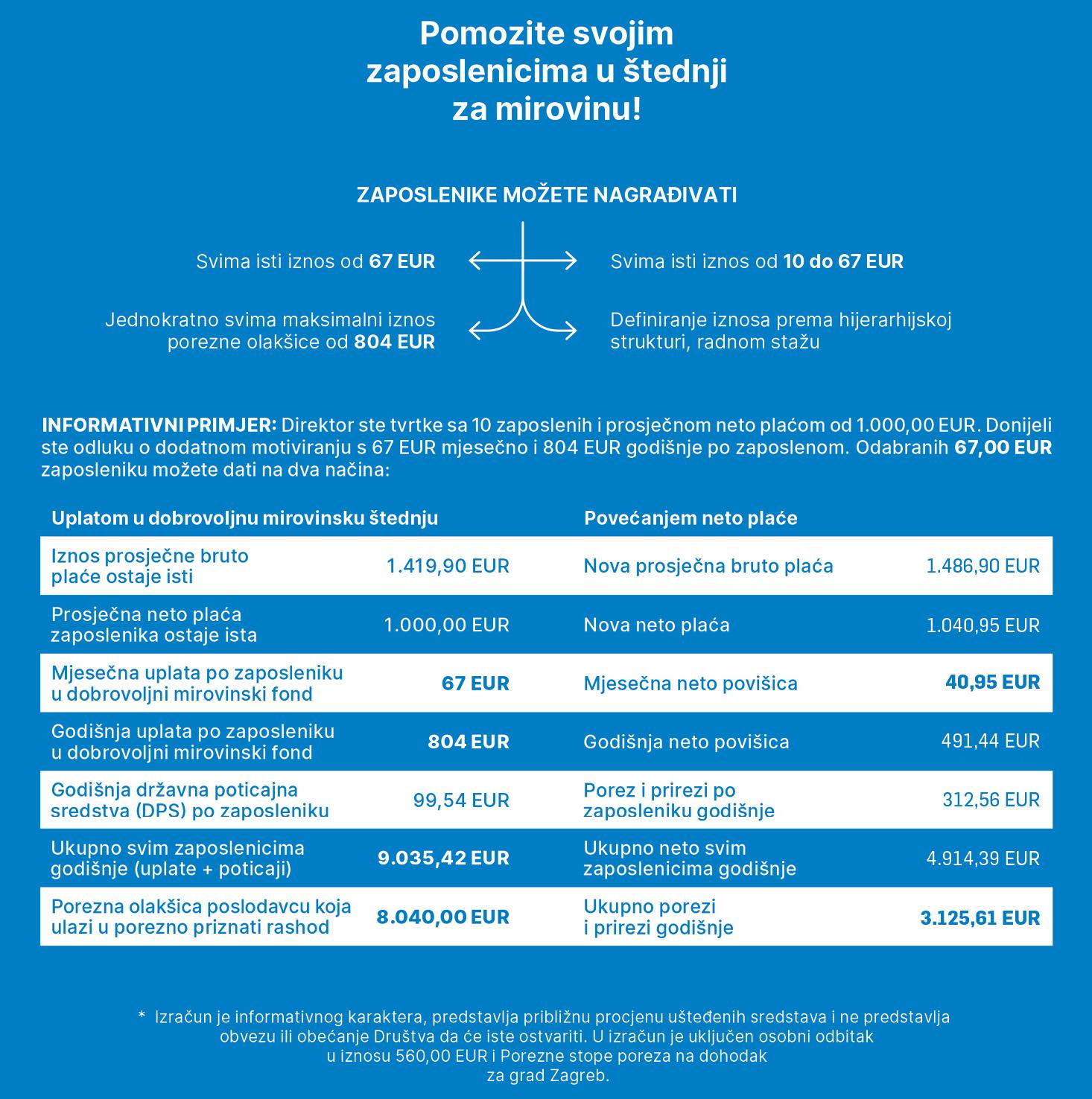

Štednja u dobrovoljnim mirovinskim fondovima nije atraktivna samo zaposlenicima, već i poslodavcima budući da im omogućuje porezne olakšice za uplate do 67 eura na mjesec ili do 804 eura na godinu po zaposleniku. Kao porezno priznati rashod, uplata u treći mirovinski stup umanjuje osnovicu poreza na dobit, a bruto iznos uplate do 804 eura po zaposleniku jednak je neto uplati u odabrani dobrovoljni mirovinski fond. Kada se uspoređuje s povećanjem neto plaće za isti iznos, dobrovoljna mirovinska štednja je gotovo dvostruko niži izdatak.

Uplate su jednostavne i fleksibilne, bez ugovornih obveza ili dodatnih troškova. Poslodavci mogu birati iznose i dinamiku uplata prema vlastitim željama – mjesečno, tromjesečno ili godišnje. Iznosi mogu biti isti za sve zaposlenike ili prilagođeni svakome pojedinačno. Zaposlenici, uz prinose na uplate, ostvaruju pravo i na državna poticajna sredstva, a u slučaju njihove smrti sredstva pripadaju nasljednicima u punom iznosu.

S navršenih 55 godina života se zaposlenik može početi koristiti sredstvima iz fonda, bez obzira na to je li još uvijek u radnom odnosu ili nije. Ako poslodavac prekine uplate, sredstva ostaju vlasništvo zaposlenika, koji može samostalno nastaviti štednju u istom fondu, bez gubitka prava. Dodatnu atraktivnost dobrovoljnoj mirovinskoj štednji donijele su izmjene Zakona o porezu na dohodak, kojima je ukinut porez od 12 % na poslodavčeve uplate. Prije izmjena taj se porez naplaćivao prilikom isplate mirovine zaposleniku, ako se poslodavac koristio poreznim olakšicama, što sada više nije slučaj.

Načini isplate

Kada zaposlenik navrši 55 godina života, može odabrati način isplate ušteđevine iz trećega mirovinskog stupa. Isplaćivati se može na nekoliko načina: preko postojećega mirovinskog fonda, prebacivanjem sredstava u mirovinsko osiguravajuće društvo, preko društva za životno osiguranje ili kombinirano dijelom preko mirovinskog fonda, a dijelom putem mirovinskoga osiguravajućeg društva ili društva za životno osiguranje. Odjednom se jednokratno može isplatiti najviše 30 % ušteđevine putem mirovinskog fonda ili mirovinskoga osiguravajućeg društva.

Ostatak se raspoređuje kroz odabrana razdoblja – pet, deset ili petnaest godina. Najkraće razdoblje isplate je pet godina, a mjesečni iznos mirovine može varirati ovisno o vrijednosti udjela u fondu.

Ako član odluči cijelu mirovinu ili njezin dio primati putem mirovinskoga osiguravajućeg društva (MOD), ušteđevina se prenosi u MOD, čime prestaje ugovor o članstvu u mirovinskom fondu. Za prijenos sredstava u MOD minimalni iznos mora biti 3981,69 eura. Sličan je postupak i za isplatu putem društava za životno osiguranje.

Cilj je uvećanje imovine

Dobrovoljni mirovinski fondovi ulažu sredstva svojih članova u vrijednosne papire na tržištu kapitala. Takva štednja predstavlja namjenski financijski proizvod, bilo da uplate obavlja sam zaposlenik bilo da ih tvrtka uplaćuje u njegovo ime. Cilj ulaganja u mirovinski fond je povećanje imovine, uz pridržavanje propisanih razina rizika. Pri učlanjenju stječe se određeni broj udjela u fondu, koji raste s novim uplatama.

S obzirom na važnost zadovoljnih i lojalnih zaposlenika, dobrovoljna mirovinska štednja odličan je način za nagrađivanje njihova rada i truda. Tvrtke koje se brinu o svojim djelatnicima osiguravaju veće zadovoljstvo i odanost postojećih zaposlenika, a socijalno odgovorni poslodavci takvim pažljivim pristupom privlače i nove talente.

U sklopu financijskog opismenjavanja, sadržaj omogućavaju Erste Plavi mirovinski fondovi.