Broj nenamjenskih kredita snažno raste kao i njihovi iznosi

Svaki četvrti punoljetni građanin Hrvatske ima barem jedan nenamjenski kredit, a samo lani takvih kredita isplaćeno je gotovo 400 tisuća. Ove podatke dobili smo od Hrvatske narodne banke, koju smo, nakon što je nedavno najavila makrobonitetne mjere kojima ograničuje kriterije kreditiranja potrošača, zatražili detaljniju analizu zaduženosti Hrvata.

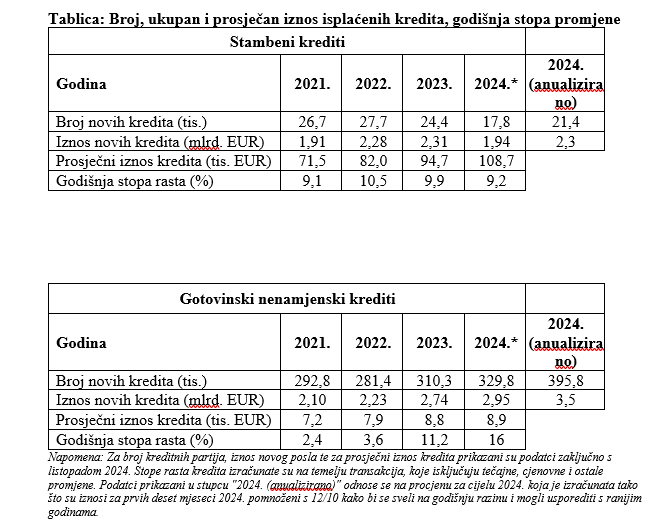

Iz dobivenih brojki vidljiv je snažan rast broja, ali i iznosa nenamjenskih kredita u posljednje vrijeme. Prosječan iznos gotovinskog kredita tako je od 2020. do 2024. godine narastao sa 7,2 na 8,9 tisuća, a ukupan iznos novih kredita te vrste s 2,1 na 3,5 milijardi eura (anualizirana procjena za 2024. godinu).

Dio građana ima i po dva nenamjenska kredita, budući da je krajem 2023. godine bilo 739,5 tisuća tisuća dužnika, a milijun kreditnih partija. Bitno je za napomenuti da u ove nestambene kredite nisu uključena prekoračenja po računu, kao ni kreditne kartice.

U 2024. gotovinski nenamjenski krediti porasli su za 16 posto što predstavlja ubrzanje u odnosu na 2023. kada su rasli po stopi od 11,2 posto. Istovremeno, broj isplaćenih gotovinskih nenamjenskih kredita u prvih deset mjeseci 2024. iznosio je 329,8 tis., dok je prosječna isplata iznosila oko 8,9 tisuća eura.

- Najveći iznos nestambenih kredita isplaćen je za kredite s dospijećem od oko 10 godina (1,3 mlrd. EUR tj. 66,9 tis. kreditnih partija) te je takvim dužnicima prosječan omjer mjesečne otplate ukupnog duga i dohotka (DSTI) iznosio 33 posto. Pritom, najveći broj partija, a i znatan iznos od nešto iznad 1,1 milijardu eura isplaćen je uz dospijeće između 3 i 7 godina, pri čemu se u najvećoj mjeri radi o kreditima ročnosti od oko 5 godina.

Nestambeni krediti

Kod nestambenih kredita čija se ročnost kreće blizu 5 godina, postoji osjetna razlika između DSTI omjera pa se tako krediti kojima je ročnost tik ispod 5 godina u prosjeku isplaćuju uz DSTI od oko 38 posto, a krediti kojima je ročnost malo dulja od 5 godina uz DSTI omjer koji u prosjeku iznosi oko 31 posto - navode iz HNB-a.

Iako je prosječan DSTI kod nestambenih kredita ostao stabilan posljednjih godina te se čak smanjio udio kredita koji imaju DSTI veći od 40 posto, kod stambenih je situacija drugačija. Omjer troška otplate duga i dohotka potrošača sa stambenim kreditom je u prvih deset mjeseci 2024. u prosjeku iznosio 41%, dok je udio novih kredita s DSTI omjerom višim od 45% u tom razdoblju iznosio 37 posto. Prije samo četiri godine, udio novih stambenih kredita s DSTI omjerom višim od 45 bio je 28 posto. Dakle, devet postotnih bodova manje nego danas, što ukazuje na rast rizika neuredne otplate.

Pogoršanju spomenutih omjera sigurno je kumovao rast kamatnih stopa na kredite, kao i rast cijena nekretnina, a upravo u ta dva čimbenika treba tražiti razloge zašto su se lani Hrvati teže odlučivali na stambeno zaduživanje. Naime, od 2022. godine postepeno se smanjuje broj novoodobrenih stambenih kredita. U prvih deset mjeseci isplaćeno je 17,8 tisuća stambenih kredita (procjena za cijelu 2024. godinu je 21,4 tisuće), dok ih je u cijeloj 2022. izdano 27,7 tisuća. Istovremeno, u prvih deset mjeseci 2024. prosječan iznos stambenog kredita iznosio je 108,7 tisuća eura što je za oko trećinu više u odnosu na 2022. kada je iznosio 82 tis. EUR. Najviše novih stambenih kredita 2024. isplaćeno je uz izvorno dospijeće između 25 i 30 godina. Ukupan broj dužnika za stambene kredite lagano je povećan posljednjih godina - 2020. stambeni kredit imalo je oko 190 tisuća Hrvata, a krajem 2023. godine njih 199 tisuća.

Plaće dužnika

Zanimljivo je vidjeti iz kojeg platnog razreda dolaze dužnici, odnosno kakve plaće imaju oni koji se odlučuju na kreditno zaduženje. Prema analizi HNB-a stambene kredite najčešće podižu oni s dohotkom između 1200 i 2200 eura, a gotovinske oni koji zarađuju između 1000 i 1800 eura.

- Promatrano za razdoblje od prvih deset mjeseci 2024., stambeni krediti najčešće se isplaćuju dužnicima s dohotkom između 1200 i 2200 eura (najviše oko iznosa dohotka od oko 1600 eura), dok je glavnina iznosa isplaćena potrošačima s dohotkom između 1500 i 2700 eura (najviše oko iznosa od oko 2000 eura). Tako je primjerice u razredu dohotka između 1800 i 2200 eura lani isplaćeno 311,1 mil. eura novih stambenih kredita (2,5 tis. kreditnih partija), a istovremeno su dužnici u spomenutoj kategoriji dohotka u prosjeku imali DSTI od oko 45 posto.

S druge strane, nestambeni krediti se najčešće isplaćuju dužnicima s dohotkom između 1000 i 1800 eura (najviše oko iznosa dohotka od oko 1200 eura), slično kao i većina isplaćenih iznosa kredita, uz DSTI koji se u prosjeku kreće između 33 i 35 posto. Napominjemo da u navedenom, iznosi dohotka i troška otplate uključuju i sudužnike, ako postoje, što je znatno češće slučaj kod stambenih nego kod nestambenih kredita - objašnjavaju iz HNB-a.

Nastavi li se ovakav trend rasta gotovinskih kredita nije isključeno da će po ukupnom iznosu dugu sustići stambene i hipotekarne kredite. Naime, u pvih deset mjeseci vrijednost novodobrenih gotovinskih kredita bila je za milijardu veća od stambenih. Dodatno, krajem 2023. godine ukupan dug kućanstava za gotovinske kredite iznosio je 8,3 milijardi eura te 11,1 za stambene, dok su ukupni gotovinski krediti kućanstvima na kraju rujna 2024. godine iznosili 9 milijardi, a stambeni 11,6 milijardi.